Tin mới nhất

Tin mới nhấtChính phủ Hoa Kỳ đã chính thức đóng cửa sau khi Quốc hội không đạt được thỏa thuận tài trợ trước hạn chót nửa đêm, đánh dấu lần đóng cửa đầu tiên sau gần bảy năm. Khi các cơ quan liên bang ngừng những hoạt động không thiết yếu, thị trường tài chính Mỹ và toàn cầu ngay lập tức phản ứng với sự lo lắng gia tăng, khác biệt rõ so với những lần bế tắc ngân sách trước đây.

Hợp đồng tương lai chứng khoán Mỹ sụt giảm ngay đầu phiên giao dịch thứ Tư: Nasdaq 100 mất 1%, S&P 500 giảm 0,8%. Đồng đô la Mỹ yếu đi, khi chỉ số Bloomberg Dollar Spot hạ 0,1%, trong khi lợi suất trái phiếu kho bạc 10 năm nhích lên 4,16%, cho thấy sự dịch chuyển sang tài sản an toàn. Chỉ số biến động CBOE VIX bật lên 17,28 điểm – mức cao nhất nhiều tuần. Đây là dấu hiệu rõ ràng cho thấy tâm lý phòng thủ đã bao trùm Phố Wall.

Rủi ro lao động và tác động vĩ mô

Khác với những lần trước, lần đóng cửa này mang theo rủi ro lớn hơn khi chính quyền Trump đề xuất sa thải hàng loạt thay vì nghỉ việc tạm thời. Bloomberg Economics ước tính khoảng 640.000 công chức liên bang có thể bị cho nghỉ việc, đẩy tỷ lệ thất nghiệp lên 4,7%. Một cú sốc như vậy có thể làm suy yếu niềm tin tiêu dùng, kéo theo giảm chi tiêu và làm trầm trọng thêm những yếu tố vốn đã khiến nền kinh tế Mỹ mong manh.

Song song, một rủi ro lớn khác là việc ngưng công bố dữ liệu kinh tế quan trọng. Thị trường sẽ không có báo cáo thất nghiệp, đơn đặt hàng nhà máy, và đặc biệt là báo cáo bảng lương tháng 9 – vốn là chỉ báo chính cho sức khỏe thị trường lao động. Thiếu dữ liệu, Cục Dự trữ Liên bang (Fed) sẽ phải đưa ra quyết định lãi suất trong điều kiện “mù mờ”, làm gia tăng biến động.

Các nhà đầu tư buộc phải chuyển sang dựa nhiều hơn vào dữ liệu khu vực tư nhân như chỉ số sản xuất, dịch vụ ISM hoặc khảo sát việc làm của ADP. Tuy nhiên, những nguồn thay thế này không có độ bao phủ toàn diện như số liệu chính thức, khiến kỳ vọng lãi suất thêm phần thiếu chắc chắn.

Ngành nào chịu tác động mạnh nhất?

Đóng cửa chính phủ không ảnh hưởng đồng đều mà tạo ra những “kẻ thua” và “người thắng” trong thị trường:

-

Quốc phòng: Các tập đoàn như Lockheed Martin, RTX hay Boeing khó bị ảnh hưởng ngay vì nguồn vốn cho các dự án trọng điểm thường được bảo đảm. Tuy nhiên, tâm lý nhà đầu tư có thể suy giảm, gây áp lực giá cổ phiếu ngắn hạn. Seaport Global thậm chí còn xem đây là cơ hội mua General Dynamics khi giá giảm.

-

Dịch vụ chính phủ và công nghệ: Các công ty như Booz Allen, Leidos, CACI có thể chứng kiến doanh thu chững lại do hợp đồng bị trì hoãn.

-

Hàng không: Các hãng vốn đã chịu áp lực nhu cầu suy yếu nay thêm rủi ro từ việc cắt giảm chuyến công tác liên bang và giảm chi tiêu của nhân viên chính phủ bị nợ lương.

-

Ngành chu kỳ: Các tập đoàn công nghiệp (Caterpillar, Deere) và ngân hàng lớn (JPMorgan) dễ bị ảnh hưởng khi niềm tin kinh tế suy yếu. Bất ổn kéo dài có thể khiến nhà đầu tư tháo chạy khỏi nhóm này.

Ngược lại, các tài sản phòng thủ và an toàn có khả năng hưởng lợi. Vàng được kỳ vọng tăng thêm, đặc biệt nếu đồng USD tiếp tục yếu. Đồng yên và euro có thể hút dòng tiền trú ẩn. Trái phiếu kho bạc, nhất là kỳ hạn dài, vẫn hấp dẫn với lợi suất cao và rủi ro thấp. Trong chứng khoán, dòng tiền có thể xoay từ nhóm chu kỳ sang phòng thủ như chăm sóc sức khỏe và tiện ích.

Thị trường vàng phản ứng thế nào?

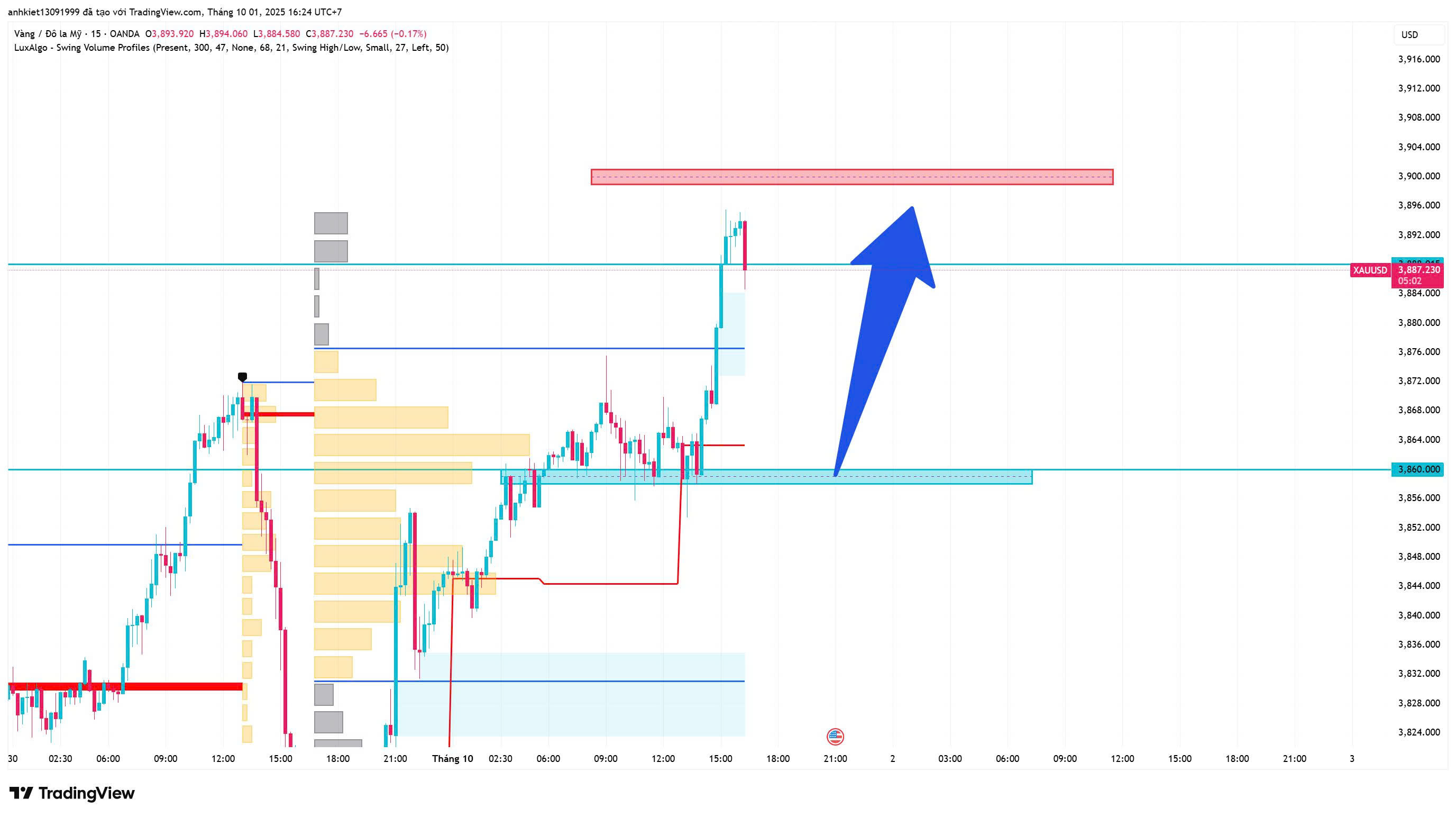

Trong bối cảnh bất ổn, vàng ngay lập tức trở thành tâm điểm trú ẩn của nhà đầu tư. Giá vàng giao ngay tăng mạnh trong phiên sáng thứ Tư, đạt khoảng 3.860–3.900 USD/ounce và chạm đỉnh lịch sử — spot được báo cáo gần 3.875 USD/ounce, trong khi hợp đồng tương lai cũng leo sát khoảng 3.887 USD/ounce. Đà tăng này được hỗ trợ bởi đồng USD suy yếu và làn sóng mua tài sản an toàn khi dữ liệu kinh tế bị gián đoạn do đóng cửa chính phủ; nhiều nhà phân tích đánh giá động lực tăng có thể còn tiếp tục, với mục tiêu tâm lý quanh 4.000 USD/ounce nếu bất ổn kéo dài.

Rủi ro hệ thống và hiệu ứng toàn cầu

Truyền thống cho thấy thị trường Mỹ thường phục hồi nhanh sau đóng cửa chính phủ. Trong 20 sự cố trước, S&P 500 chỉ ghi nhận biến động trung bình thấp. Tuy nhiên, năm 2025 lại khác: định giá cổ phiếu cao, thanh khoản thị trường mong manh và niềm tin nhà đầu tư yếu.

Điều này khiến ngay cả cú sốc nhỏ cũng có thể thổi bùng những đợt bán tháo lớn do cơ chế bán tự động, ký quỹ và ETF khuếch đại biến động. Wells Fargo cảnh báo rằng không có dữ liệu chính thức, Fed sẽ mất đi “điểm neo” trong định hướng chính sách, ảnh hưởng đến cả cổ phiếu lẫn trái phiếu. RBC cũng nhấn mạnh dữ liệu khu vực tư nhân sẽ trở nên quan trọng chưa từng có, nhưng độ tin cậy vẫn là dấu hỏi.

Ở tầm toàn cầu, việc Mỹ – nền kinh tế lớn nhất thế giới – đóng cửa kéo dài có thể gây hiệu ứng lan tỏa mạnh:

-

Thị trường mới nổi có thể chịu áp lực rút vốn do biến động USD và trái phiếu Mỹ.

-

Dòng vốn quốc tế có thể chuyển dịch về châu Âu hoặc Nhật Bản, hưởng lợi từ tâm lý trú ẩn.

-

Thương mại toàn cầu có thể bị gián đoạn gián tiếp khi các cơ quan liên bang Mỹ liên quan đến kiểm định, hải quan và cấp phép hoạt động chậm trễ.

Bước lùi tạm thời hay khởi đầu biến động mới?

Việc đóng cửa chính phủ Mỹ lần này không chỉ là một bế tắc chính trị mang tính biểu tượng, mà là sự kiện mang rủi ro thực sự cho thị trường. Nó ảnh hưởng đến dữ liệu kinh tế, làm suy yếu triển vọng chính sách tiền tệ, tạo áp lực cho các ngành nhạy cảm với chi tiêu liên bang, và làm tăng biến động toàn cầu.

Lịch sử cho thấy khả năng phục hồi, nhưng bối cảnh 2025 khác biệt: lao động mong manh, căng thẳng địa chính trị, và định giá chứng khoán cao. Do đó, nhiều nhà phân tích lo ngại rằng đây có thể không chỉ là “cú trượt” ngắn hạn mà là tín hiệu mở đầu cho giai đoạn bất ổn mới.

Trong khi nhà đầu tư ngắn hạn tìm kiếm nơi trú ẩn ở vàng, trái phiếu và đồng yên, câu hỏi lớn hơn vẫn là: Quốc hội Mỹ có thể sớm tháo gỡ bế tắc hay để nền kinh tế toàn cầu tiếp tục lao đao theo hiệu ứng domino?